The post El desierto de los Tartaros appeared first on Bolsia.

]]>

Es mi primer artículo en Bolsia. En él me gustaría rendir un tributo a Bolsia y a las personas que integran este magnifico proyecto. La actitud de Miguel y su fe ciega en cumplir su sueño, es innegable. Construir un proyecto que merezca la pena en esta industria tan atomizada y compleja merece un aplauso. Una industria anquilosada en viejas estructuras, que prima el curriculum y la etiqueta sobre el talento y la capacidad para gestionar. Miope a la hora de distinguir un buen inversor de otro mediocre.

Miguel me recuerda al protagonista de El desierto de los Tartaros, la ingeniosa novela del escritor italiano Dino Buzzati. En ella el teniente Drogo se sitúa en un fortaleza dentro de un inhóspito desierto esperando a los tártaros para conseguir una gran hazaña que de sentido a su vida. Bolsia no posee publicidad y por lo tanto no genera ingresos. Simplemente esta construida para lograr algo inédito.

Hoy en día se vuelve a poner de moda el bonito eslogan de dar el poder al pueblo. Bolsia pretende entregar el protagonismo a todo aquel que se sienta capaz de batir al mercado de forma regular y hacerlo asumiendo un riego menor. Batir al índice no es una tarea sencilla. El índice se suele componer de las compañías más grandes y con mayor liquidez del parqué. La selección no se realiza por criterios de calidad y excelencia empresarial, pero las empresas que aparecen en él son aquellas que han logrado un cierto éxito en el pasado y de alguna forma han prosperado por encima de sus competidores. Aproximadamente el 90% de los fondos de inversión cosechan peores resultados en periodos significativos de tiempo.

Muchos se preguntaran cómo se puede defender que un grupo de jóvenes entusiastas de la inversión puede obtener mejores resultados que los llamados expertos de la gestión. La visión mayoritaria en este punto es la siguiente:

Las personas que saben invertir de forma más habilidosa son aquellas que tienen unos profundos conocimientos de contabilidad y que además han sido alumnos de las más prestigiosas escuelas de negocios del país. Gente muy inteligente que sabe cinco idiomas y además tiene una capacidad numérica comparable a la Einstein. En estas escuelas de negocios, los mejores profesores les enseñaran las mejores formas de gestionar una cartera, conocimientos de volatilidad, riego… Todo aquello que les es imprescindible para ser unos genios de la inversión.

Esta forma de localizar a un buen inversor me parece errónea. Para hacer un símil voy a utilizar algo entendible por todos: el fútbol. Siguiendo esta teoría un club de fútbol podría tener la mejor cantera del mundo. Simplemente sería necesario escoger a un grupo de jóvenes con capacidades atléticas destacadas y rodearlos de los mejores técnicos del mundo. Enseñarles toda la teoría y la base del fútbol desde muy niños. Todos podemos comprender lo disparatado del planteamiento. Los mejores futbolistas surgen por generación espontánea. Gracias a su talento natural y probablemente a una dedicación especial a la práctica de tal deporte.

Creo que en la inversión ocurre un poco lo mismo. La inversión es un arte no una ciencia. Los mercados financieros son demasiado complejos para comprenderlos en su totalidad. Cuando alguien teoriza sobre los mismos tiene que tener cuidado de no hacer afirmaciones demasiado tajantes.

Las escuelas de negocios tratan a los mercados de una forma demasiado teórica, casi como una ciencia. No se puede construir un gran inversor dopándole de conocimientos financieros. Nace, igual que en el fútbol a través de una cierta selección natural. Es mucho más destacable para un inversor sus características personales (paciencia, dedicación, ahorro…) muy por encima de la inteligencia. Rescato una cita de Warren Buffett para ilustrar esta situación “Las personas demasiado inteligentes por lo general no suelen ser grandes inversores, ya que suelen perderse en la complejidad teórica de los mercados”

El inversor autodidacta suele tener una visión más flexible y profunda de los mercados. Ha tenido que buscar un camino y no seguir el que le venía marcado. Los buenos inversores perduran con el paso de los años. Los malos lo dejan al cabo de poco tiempo.

“Mostrar una cartera de inversión que bate al mercado sobre el papel no significa nada”

Ese es el argumento para desmontar proyectos como el de Bolsia y carteras que baten regularmente al mercado, haciéndolo mejor que la mayoría de grandes gestores expertos.

Llevó observando a los expertos muchos años y algo que no deja de sorprenderme es ver como a la gran masa de espectadores no les importa si saben invertir bien o mal. Si en realidad comprenden de lo que están hablando. Les parece más interesante alguien que sabe ilustrar bien una situación aparentando tener conocimientos avanzados. Buscan al gran narrador o trovador que les deleite con su profunda visión del mercado. Esto se plasma porque en muchas ocasiones a pesar de obtener resultados mediocres o equivocarse de forma muy aparente gozan del favor de sus seguidores. Aportan seguridad y encima están respaldados por una gran entidad financiera.

Tras invertir aproximadamente 15 años con dinero real puedo asegurar que es igual de difícil o de fácil tener una rentabilidad superior al mercado, si se sabe controlar e incluso ignorar el efecto nocivo que tiene el dinero sobre las personas. Cuando inviertes con sentido, juegas a favor del viento y las probabilidades de perder tu dinero son muy escasas. Ese miedo a perder tu dinero, es una de las grandes taras con las que acuden los novatos a los mercados. “la bolsa es demasiado arriesgada” “Es un casino” El problema es que el gran público se equivoca en su diagnostico. Los mercados financieros son en general, enormemente volátiles pero mucho menos arriesgados de lo que aparentan. Todo es cuestión de entenderlos de manera racional y conservadora. No verlos como una forma de enriquecerse, porque entonces es cuando vienen los disgustos.

Los mercados financieros pueden ser una forma de tener participaciones en algunas de las mejores empresas del mundo, con todo lo que ello supone. O bien un juego de casino, donde las cotizaciones a corto plazo son una espada que separa el acierto del fallo, la ganancia de la perdida. Un lugar en el que la casa siempre juega con ventaja y gana el 100% de las ocasiones. La elección depende de vosotros queridos lectores.

The post El desierto de los Tartaros appeared first on Bolsia.

]]>The post Introducción al FOREX appeared first on Bolsia.

]]>El mercado FOREX es el mercado internacional de divisas. Forex (Foreign Exchange market) es el mercado financiero más grande del mundo, con un volumen de negocio superior a la que puede mover la Bolsa de Nueva York (la más grande del mundo) en todo un mes bursátil.

¿En qué consiste el trading en Forex?

El trading en FOREX consiste en la compra-venta de divisas. Se hace trading a través de un broker comprando o vendiendo un par de divisas.

¿Qué divisas se puede hacer trading en FOREX?

Las divisas como es lógico son las de las mayores economías mundiales como aparecen en la siguiente tabla:

¿Qué pasos tengo que hacer para empezar a hacer trading en FOREX?

El mercado FOREX está abierto las 24 horas del día, desde el Domingo a las 11 horas (abre Japón, hasta el viernes a las 11, cierra Nueva York).

Para empezar a practicar en FOREX necesitas abrir una cuenta con un Broker de FOREX, hay 100 de Brokers, solo hay que buscar Brokers FOREX en Google.

La plataforma más utilizada en la actualidad es el Metatrader 4

Enlaces Adicionales:

The post Introducción al FOREX appeared first on Bolsia.

]]>The post Altman Z-Score appeared first on Bolsia.

]]>Se calculan

- X1: (Working Capital/Total Assets)

- X2: (Retained Earnings/Total Assets)

- X3: (EBITDA/Total Assets)

- X4: (Market Value of Equity/Total Liabilities)

- X5: (Net Sales/Total Assets)

Para calcular el valor del Altman Z-Scor se pondera cada ratio anterior aplicando la siguiente formula:

Z = 1,2 * X1 + 1,4 * X2 + 3,3 * X3 + 0,6 * X4 + 1,0 * X5

El modelo se interpreta de la siguiente manera

- Z-SCORE por encima de 3 : La empresa no presenta probabilidad de quiebra y se le considera segura.

- Z-SCORE entre 2,7 y 2,9: Está en zona de precaución. Debe hacerse un análisis muy pormenorizado antes de entrar en la compañía.

- Z-SCORE entre 1,8 y 2,7: Está en zona de alerta. Si las condiciones financieras no cambian rápidamente, es muy probable que la empresa quiebre en los próximos dos años.

- Z-SCORE menor que 1,8: El peligro financiero es máximo.

The post Altman Z-Score appeared first on Bolsia.

]]>The post Alfa de Jensen appeared first on Bolsia.

]]>

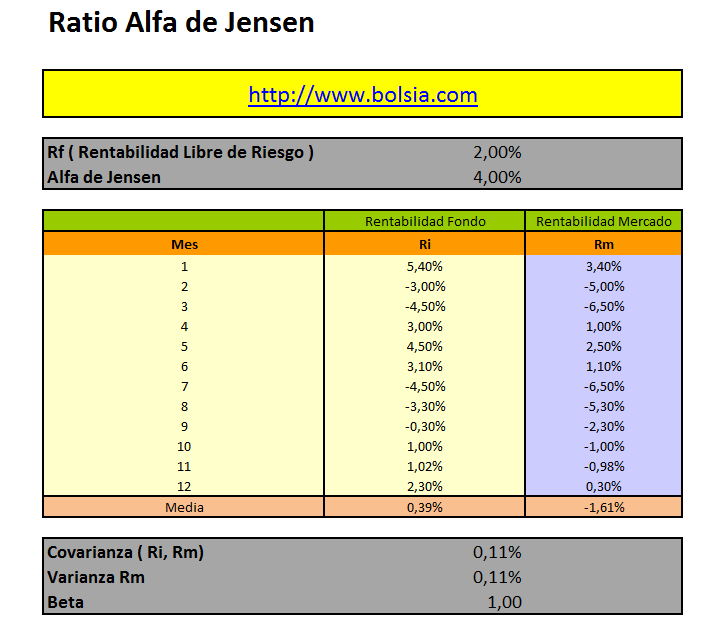

Alfa de Jensen = Ri – (Rf+Beta*(Rm-Rf))

Explicación:

Ri = Rentabilidad del Fondo

Rf = Rentabilidad libre de riesgo

Rm = Rentabilidad mercado

Beta = Riesgo del Proyecto

Lo que mide el Alfa es la capacidad de un gestor de obtener un rendimiento adicional sobre el nivel de riesgo promedio del mercado. Si un gestor es capaz utilizando el mismo riesgo que el mercado obtener mayor rentabilidad está generando Alfa. Por el contrario si genera Alfa negativo es que está asumiendo mucho riesgo para la rentabilidad que obtienes, y sería mejor que invirtiera directamente en el Benchmark

A efectos de realizar comparaciones, cuanto mayor es el Alfa del fondo, mejor ha sido su gestión.

Ejemplo:

En el siguiente ejemplo calculamos el alfa de Jensen de una cartera, como se ve el gestor consigue obtener un ratio alfa positivo.

Ejemplo Excel: http://www.bolsia.com/users/descargas-programas/10201-ratio-alfa-de-jensen.html

Enlaces:

http://politube.upv.es/play.php?vid=48167

The post Alfa de Jensen appeared first on Bolsia.

]]>The post Benchmarks appeared first on Bolsia.

]]>Como Bolsia.com se dedica a realizar carteras de Bolsa, el índice de referencia que más utilizamos es el S&P500. Pero en general un benchmark tiene que estar relacionado con la política de inversión del fondo.

Suponemos los siguientes ejemplos:

- Fondo que invierte en acciones del IBEX35, su Benchmark sería el IBEX 35.

- Fondo que invierte en valores del Nasdaq, su Benchmar sería el Nasdak.

- Fondo que invierte un 50% en Bolsa Europea y el 50% en Bonos a corto plazo. Su índice de referencia sería el 50% Eurostoxx 50 y el 50% Bonos a coro plazo.

Ejemplo:

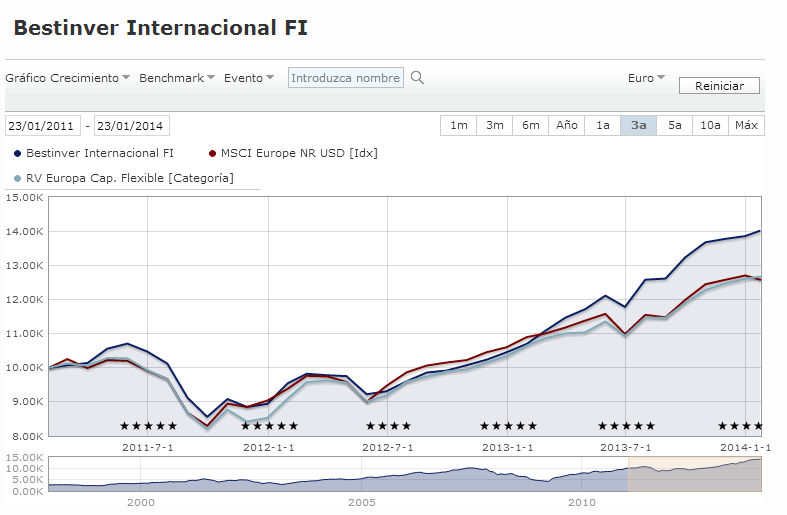

Bestinver Internacional FI es uno de los más grandes de renta variable internacional, en el siguiente gráfico podemos ver los Benchmarks que tiene, el RV Europe Cap. Flexible y el MSCI Europe NR USD. Como vemos lo está haciendo mejor que sus benchmarks.

The post Benchmarks appeared first on Bolsia.

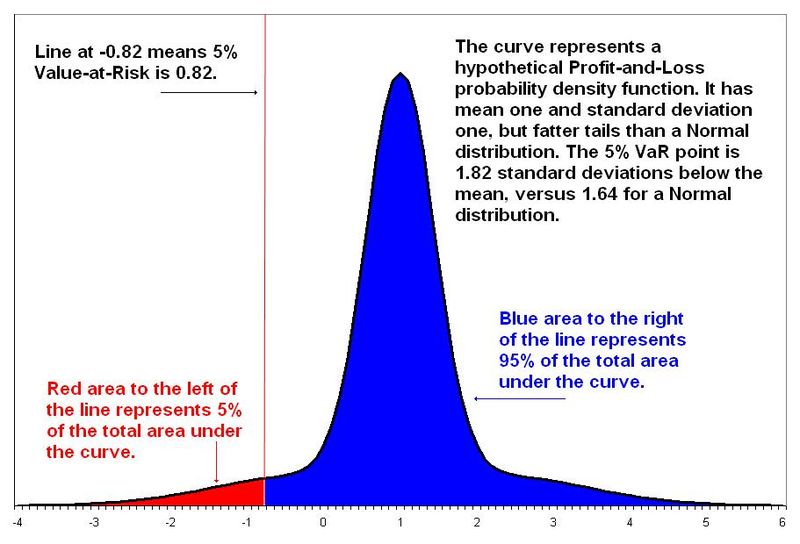

]]>The post VaR ( Value at Risk) appeared first on Bolsia.

]]>Para ello nos da la probabilidad en un horizonte de tiempo determinado de tener esa perdida en nuestra cartera ante variaciones del valor nuestros activos (subidas y bajadas de la Bolsa, cambios en el precio de los commodities, tipos de interés..etc)

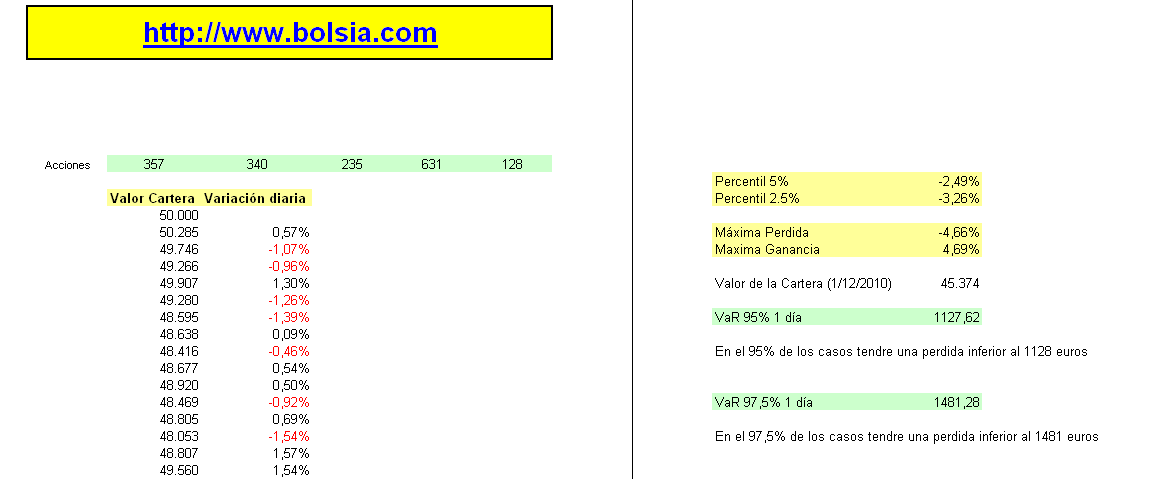

Ejemplo:

Tenemos una cartera de Bolsa, y tenemos un 5% de posibilidades de perder más de un millón de euros en 1 día.

Como gestor yo se que solo el 5% de los días voy a perder más de 1 millón de euros.

Aquí subyace una idea, y es, a mayor horizonte de tiempo mayore son las perdidas posibles, y a menor nivel de confianza perdidas mayores pero la probabilidad del suceso disminuye.

¿Cómo se calcula el VaR?

Existen 3 métodos:

- El histórico

- El Paramétrico

- Simulación Montecarlo.

Como introducción, voy a explicar el más fácil que es el histórico:

Tenemos una cartera formada por 5 acciones, en la que tenemos la serie histórica de los rendimientos (Ver Excel que se adjunta). Calculamos los rendimientos diarios y los ordenamos de mayor a menor.

Para calcular el VaR simplemente será buscar el percentil del 95% (el que deja el 5% de los peores resultados a la izquierda) y sabemos que en el 95% de las veces vamos a tener una perdida inferior a dicha cantidad.

Fácil Verdad. Pero surge un problema importante y es el siguiente ¿Lo que ha pasado en el último año es un buen estimador de lo que puede pasar en el futuro?

Pues la respuesta es No, nos puede dar una idea pero como se trata de cuantificar el riesgo, pues es difícil de cuantificar porque riesgo es.

Ejemplo Excel:http://www.bolsia.com/users/descargas-programas/10185-var-hist%F3rico.html

The post VaR ( Value at Risk) appeared first on Bolsia.

]]>The post Cartera eficiente de Bolsia.com appeared first on Bolsia.

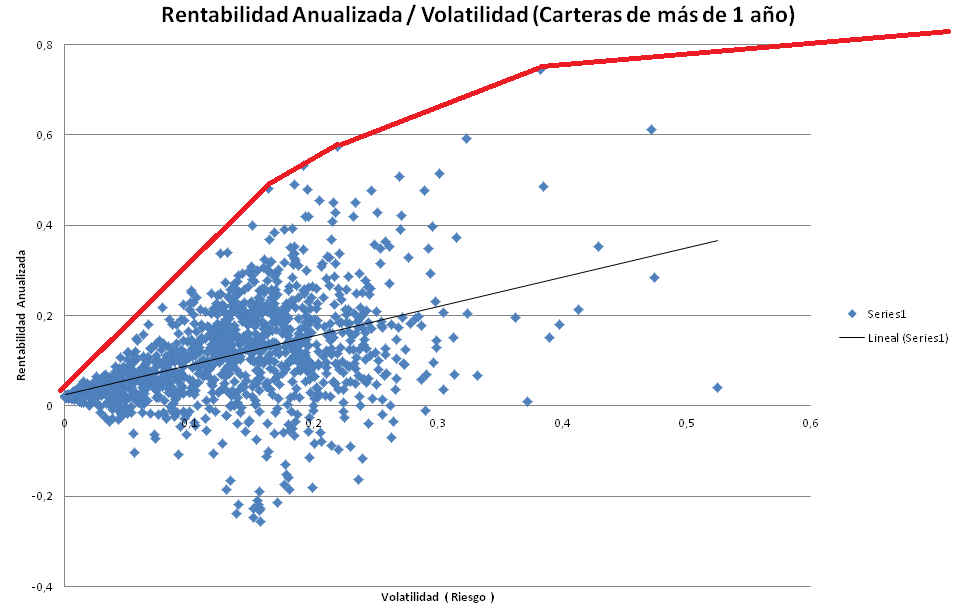

]]>A partir de las carteras de más de un año he construido un histórico de volatilidad y rentabilidad anualizada y lo he representado en el siguiente gráfico:

El eje de las X es la volatilidad anualizada y el eje de las y es la rentabilidad anualizada. En este gráfico hemos representados dichos valores para unas 1000 carteras de bolsa, con ello tenemos un gráfico que representa un punto que relaciona rentabilidad y el riesgo (volatilidad). A partir de dichos puntos construimos una línea roja, que es la frontera eficiente.

La frontera eficiente: Representa aquellas carteras que son más eficientes para un riesgo dado, es decir aquellas carteras que para una volatilidad obtienen mayor rentabilidad. Por eso las carteras que más se aproximan a la linea roja son preferibles a otras.

Las carteras que se aproximan a la línea roja, constituyen el Top25 cuyo objetivo es constituir una SICAV en el futuro.

The post Cartera eficiente de Bolsia.com appeared first on Bolsia.

]]>The post Riesgo Sistemático appeared first on Bolsia.

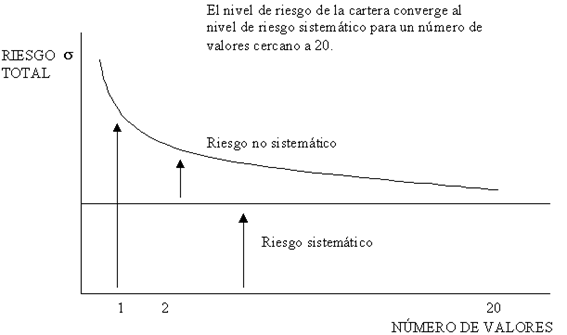

]]>Es aquel que se deriva de la incertidumbre global del mercado que tiene efectos a toda la economía y con ello a todas las empresas en general. Este riesgo no puede eliminarse mediante la diversificación; de ahí, que también se le denomine como riesgo no diversificable o riesgo de mercado.

Por ejemplo: Una recesión económica, una guerra, subida precios del petróleo, subida tipos de interés, crisis financiera.

La forma habitual de representar a este riesgo es mediante el coeficiente Beta, que nos mide la sensibilidad de un activo a los movimientos del mercado. El mercado no remunera los riesgos asumidos por voluntad propia, sino únicamente el riesgo sistemático. De ahí que modelos de valoración de activos como el CAPM (Capital Asset Pricing Model) contemplen como relación fundamental la existente entre la rentabilidad esperada de las inversiones y su riesgo sistemático.

El riesgo total de un activo financiero o cartera de valores se puede descomponer como la suma del riesgo sistemático (o de mercado) y el riesgo propio (idiosincrásico o diversificable). Este desglose es de importancia capital para entender los modelos básicos de gestión de carteras, debido al efecto que ejerce en la diversificación. En una cartera plenamente diversificada, el impacto de los factores de riesgo propio desaparecen y sólo quedan los riesgos sistemáticos.

The post Riesgo Sistemático appeared first on Bolsia.

]]>The post La Prima de Riesgo en el cálculo del Ke appeared first on Bolsia.

]]>

Ke = Rf + Beta*Prima de Riesgo

Explicación:

Ke = Coste del Equity o Rentabilidad del Capital

Rf = Rentabilidad libre de riesgo

Beta = Riesgo del Proyecto

Pima de Riesgo = Rentabilidad sobre la Rentabilidad libre de Riesgo

La Prima de Riesgo es la rentabilidad adicional que queremos obtener por invertir en un proyecto con riesgo. Es lógico exigir una mayor rentabilidad por un proyecto en el que se puede perder el capital invertido.

Ejemplo:

Actualmente la rentabilidad de un Bono a 10 años del tesoro Español tiene una rentabilidad del 6,975% (AVG YLD), suponiendo que España va a pagar los cupones y el principal del Bono, parece lógico que cualquier inversión en otro activo exijamos una rentabilidad superior.

¿Qué rentabilidad adicional exigiríamos a una inversión sobre la del Bono a 10 años?

La ecuación anterior lo explica. Suponiendo que nuestro proyecto tiene una Beta de 1 (normalmente los nuevos proyectos tienen que tener una Beta mucho más alta) y la prima de riesgo de España es del 6%, por lo tanto:

Ke = 6,75%+ 1*6% = 12,75%

Tenemos que exigir una rentabilidad mínima del 12,75% a un proyecto para invertir en él.

¿Qué Rf y Prima de Riesgo se exige actualmente en España?

En el Rf (rentabilidad libre de riesgo) se suele utilizar la media de los últimos 10 años del Bono del país considerado, si el proyecto se realizara en España el Rf estaría entorno al 5%

La Prima de Riesgo se suele asociar más a la calidad crediticia del país en lugar del diferencial histórico del mercado Bursátil respecto al de Bonos.

Una de las metodologías que se suele utilizar para calcular la Prima de Riesgo, es la expuesta por Aswath Damodaran de NYU Stern School of Business.

En el siguiente link se explica todo: http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/ctryprem.html

Para España situa actualmentela Prima de Riesgo en el 7,28%. La rentabilidad exigida a un proyecto en España suponiendo que su Beta es igual a 1 sería:

Ke = 5% + 1*7,28% = 12,28%

Temas Relacionados del Blog:

- Valoración de Empresas por Descuentos de Flujo de Caja (I)

- VAN, TIR, PAYBACK

- Cálculo dela Beta de una Acción Cotizada

- Modelo Gordon-Shapiro

- William Sharpe

The post La Prima de Riesgo en el cálculo del Ke appeared first on Bolsia.

]]>The post Sortino Ratio (Ratios de Performance de Carteras) appeared first on Bolsia.

]]>

El Ratio Sortino se lo debemos a Frank A. Sortino, Examinando la formulación del ratio de Sortino, vemos que es similar en apariencia a la del ratio de Sharpe. En su cálculo considera el exceso de rentabilidad esperada sobre el activo sin riesgo considerando desviación standar de los retornos negativos.

Ejemplo en Excel: http://www.bolsia.com/users/threads/2390-Ejemplo-Excel-Ratio-Sortino

The post Sortino Ratio (Ratios de Performance de Carteras) appeared first on Bolsia.

]]>